2019年上半年工業機器人市場發展及趨勢

Date:2019-11-19

跟著經濟的快速增加,工業結構轉型升級的腳步也在加快。工業4.0年代,是使用信息化技能促進工業革新的年代,人體勞動力現已難以滿足企業開展的需求,工業機器人便成為制作職業的新寵。其不只擔負著將人類從繁重、重復性的勞動中解放出來的任務,更是制作業規模化、精度化出產的必備,乃至解決了人類在風險、惡劣的環境下難以完成作業。現在工業機器人的品種繁復,依據品種分為轉移機器人、安裝機器人、焊接機器人、關節型機器人、直角坐標機器人等,廣泛應用在了工業出產的各個環節。

速途研究院剖析師經過對2019年上半年工業機器人相關數據的收集整理,并合作用戶調研,剖析評論國內工業機器人商場的開展趨勢。

2013年我國工業機器人銷量為3.66萬臺,首次超越日本,成為世界第一大工業機器人產銷國。2015年我國工業機器人銷量為6.85萬臺,占全球工業機器人銷量24.7萬臺的27.7%,超越了全球總量的四分之一。

2017年,我國工業機器人銷量為13.81萬臺,同比增加58.7%,也是增速最快的一年。到了2018年,我國工業機器人銷量現已到達15.64萬臺,接連五年位居世界銷量第一。

20世紀40年代到60年代是工業機器人開展的初期,以單機自動化加工設備的呈現為標志,1952年麻省理工研制的數字控制機床,其具有程序控制系統。相比于傳統手工業,自動化加工設備的優勢愈加明顯,更加能習慣批量化出產的需求,并逐漸替代了人工的方位。

20世紀70年代到90年代是工業機器人開展的中期,以自動出產線為標志。這一階段,跟著出產功率要求的提升,呈現了集成度更高的自動化出產線,一起CAD、CAM等虛擬軟件也用于工程的設計和制作中,這種軟硬件的結合的自動化出產線,更適合于批量的出產和加工。

到了90年代后,跟著計算機技能的快速開展,其與工業工業相融合,集成度更高、更專業、更智能的工業機器人呈現,并不斷向更深更廣的方向開展。現在工業機器人多現已具有了行走才能、感知才能以及較強的環境自習慣才能。

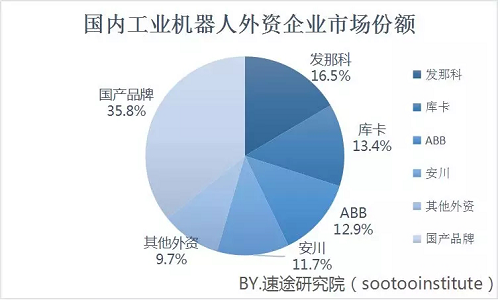

雖然我國現已是全球最大的工業機器人商場,但現在外資企業占比仍很高。發那科、庫卡、ABB、安川四大家族占有了首要的商場比例,在2019年上半年商場比例別離為16.5%、13.4%、12.9%、11.7%。其間發那科是一家日本數控公司,機器人產品系列多達240種,廣泛應用在安裝、轉移、焊接、鑄造、噴涂、碼垛等不同出產環節,其也是世界僅有一家由機器人做機器人的公司。

雖然我國現已是全球最大的工業機器人商場,但現在外資企業占比仍很高。發那科、庫卡、ABB、安川四大家族占有了首要的商場比例,在2019年上半年商場比例別離為16.5%、13.4%、12.9%、11.7%。其間發那科是一家日本數控公司,機器人產品系列多達240種,廣泛應用在安裝、轉移、焊接、鑄造、噴涂、碼垛等不同出產環節,其也是世界僅有一家由機器人做機器人的公司。

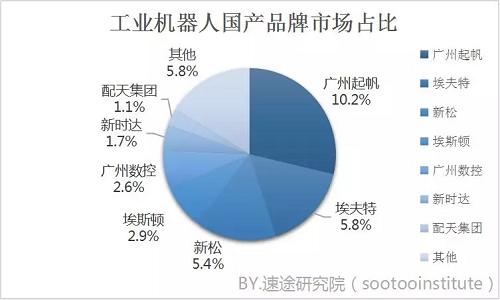

受限于外資企業的壓制,國產品牌工業機器人的市占率較低,不過近幾年取得了快速前進,商場比例在不斷擴大。2019年上半年國產品牌占比35.8%,其間廣州起帆占有率為10.2%,為國產機器人品牌最大比例,廣州起帆首要從事直角、關節機器人及周邊配套設備的研制與制作,涵蓋噴涂、碼垛、轉移、機床上下料、切開、焊接、拋磨、激光等多個職業。其次埃夫特和新松別離占比5.8%和5.4%,其中,完全國產化的機器人關節,也在慢慢崛起,例如深圳市泰科伺(專業研發生產機器人關節模組),加快了國產器人的產業化生產。

受限于外資企業的壓制,國產品牌工業機器人的市占率較低,不過近幾年取得了快速前進,商場比例在不斷擴大。2019年上半年國產品牌占比35.8%,其間廣州起帆占有率為10.2%,為國產機器人品牌最大比例,廣州起帆首要從事直角、關節機器人及周邊配套設備的研制與制作,涵蓋噴涂、碼垛、轉移、機床上下料、切開、焊接、拋磨、激光等多個職業。其次埃夫特和新松別離占比5.8%和5.4%,其中,完全國產化的機器人關節,也在慢慢崛起,例如深圳市泰科伺(專業研發生產機器人關節模組),加快了國產器人的產業化生產。

機器人職業開展政策支持

我國工業機器人商場的快速開展,離不開國家方針的大力支撐。2015年5月,《我國制造2025》文件里提到,要打破機器人本體、減速器、伺服電機、控制器、傳感器和驅動器等要害零部件及系統集成設計制作等技能瓶頸。2016年3月,工信部、發改委、財政部三部分聯合印發《機器人工業開展規劃(2016-2020)》,文件提到自主品牌工業機器人要年產10萬臺以上,六軸及以上工業機器人年產量達5萬臺以上,并打造5個以上機器人工業集群。

速途研究院剖析師以為:現在我國作為作為全球最大的工業機器人商場,不過但仍處于一個本鄉品牌低端過剩,高端產品供給缺乏的階段,外資品牌長期占有了主導力量。其次在工業機器人范疇,上游的核心零部件仍然是我國企業的短板地點,減速器、伺服電機、控制器等高端產品均需求進口,而這些核心零部件又決定了機器人的整體功能,提高核心零部件國產化水平,成為我國工業機器人快速開展的要害。當然在競賽劇烈的商場,價格一直是國產品牌的優勢地點,未來可以依靠價格戰在商場上繼續爭得一席之地。

速途研究院剖析師經過對2019年上半年工業機器人相關數據的收集整理,并合作用戶調研,剖析評論國內工業機器人商場的開展趨勢。

我國是工業機器人最大商業化國家

2013年我國工業機器人銷量為3.66萬臺,首次超越日本,成為世界第一大工業機器人產銷國。2015年我國工業機器人銷量為6.85萬臺,占全球工業機器人銷量24.7萬臺的27.7%,超越了全球總量的四分之一。

2017年,我國工業機器人銷量為13.81萬臺,同比增加58.7%,也是增速最快的一年。到了2018年,我國工業機器人銷量現已到達15.64萬臺,接連五年位居世界銷量第一。

工業機器人開展進程

20世紀40年代到60年代是工業機器人開展的初期,以單機自動化加工設備的呈現為標志,1952年麻省理工研制的數字控制機床,其具有程序控制系統。相比于傳統手工業,自動化加工設備的優勢愈加明顯,更加能習慣批量化出產的需求,并逐漸替代了人工的方位。

20世紀70年代到90年代是工業機器人開展的中期,以自動出產線為標志。這一階段,跟著出產功率要求的提升,呈現了集成度更高的自動化出產線,一起CAD、CAM等虛擬軟件也用于工程的設計和制作中,這種軟硬件的結合的自動化出產線,更適合于批量的出產和加工。

到了90年代后,跟著計算機技能的快速開展,其與工業工業相融合,集成度更高、更專業、更智能的工業機器人呈現,并不斷向更深更廣的方向開展。現在工業機器人多現已具有了行走才能、感知才能以及較強的環境自習慣才能。

工業機器人四大家族占比超50%

國產工業機器人占比有所上升

機器人職業開展政策支持

我國工業機器人商場的快速開展,離不開國家方針的大力支撐。2015年5月,《我國制造2025》文件里提到,要打破機器人本體、減速器、伺服電機、控制器、傳感器和驅動器等要害零部件及系統集成設計制作等技能瓶頸。2016年3月,工信部、發改委、財政部三部分聯合印發《機器人工業開展規劃(2016-2020)》,文件提到自主品牌工業機器人要年產10萬臺以上,六軸及以上工業機器人年產量達5萬臺以上,并打造5個以上機器人工業集群。

速途研究院剖析師以為:現在我國作為作為全球最大的工業機器人商場,不過但仍處于一個本鄉品牌低端過剩,高端產品供給缺乏的階段,外資品牌長期占有了主導力量。其次在工業機器人范疇,上游的核心零部件仍然是我國企業的短板地點,減速器、伺服電機、控制器等高端產品均需求進口,而這些核心零部件又決定了機器人的整體功能,提高核心零部件國產化水平,成為我國工業機器人快速開展的要害。當然在競賽劇烈的商場,價格一直是國產品牌的優勢地點,未來可以依靠價格戰在商場上繼續爭得一席之地。

上一篇: “機器人大軍”進駐德意志銀行 1.8萬工人將被取代

下一篇: 人工智能點亮工業智造